年金保険とは

個人年金保険とは、あらかじめ決めていおいた年齢(例えば60歳、65歳など)になった時から、一定期間(5年、10年など)あるいは生涯にわたって毎年年金が受け取れる保険です。個人年金保険の種類には基本的に定額型と変額型があります。なお、保険料の払込方法には、月払、半年払、年払、一時払があります。(商品によって払込方法が限定されているものもあります)。ご自身のニーズに合った種類をご検討ください。

公的年金はいくらくらい受け取れる?

■■ 基本的な仕組みを把握することが大切 ■■

セカンドライフの生活費を支える大きな柱は、厚生年金や共済年金(公務員の方々など)に代表される「公的年金」です。

退職後に受け取る「公的年金」は、加入期間(月数)に比例して決まる「老齢基礎年金」の部分と、在職中の給料の平均額や加入期間などに比例して決まる「老齢厚生年金や退職共済年金」の部分の合計になります。

実際の計算は大変ですが、受け取る年金額がどの程度なのか知ることは、今後の生活設計を立てるうえで大切です。下の表で公的年金の基本的な仕組みと平均的な受取り額を把握しましょう。

■■ 年金早わかり ■■

| 国民年金 | 厚生年金 | 共済年金 | |

| 加入する人は? |

・自営業者、学生、主婦など。 ・20歳以上60歳未満の国内在住者。 |

・サラリーマン、OL、船員など。 ・国民年金にも同時に加入する。 |

・公務員、教員など。 ・国民年金にも同時に加入する。 |

| 保険料はいくら支払うの? |

・1人一律月15,250円。 (平成26年度) ・サラリーマン・公務員の妻または夫で扶養されている人は負担なし。 |

・平成26年8月までは月給と賞与ともに8.560%、平成26年9月から平成27年8月までは8.737%で、同額を会社が負担している。 |

・各共済組合(制度)ごとに保険料率が異なる。 ・厚生年金と同様に賞与からも月給と同じ料率で支払う。 |

| 保険料の支払い方法は? | 振込・口座振替・クレジットカード・コンビニ・インターネットなど。 | 給与天引きで支払う。 | 給与天引きで支払う。 |

| 保険料は何年支払うの? | 原則として20歳から60歳に達するまでの40年間。 |

・サラリーマン在職中(最長70歳になるまで)。 ・20歳未満の人も支払う。 |

・公務員等在職中(私学共済は最長70歳になるまで)。 ・20歳未満の人も支払う。 |

| 老後に受け取る年金は? | 老齢基礎年金 | 老齢基礎年金と老齢厚生年金 | 老齢基礎年金と退職共済年金 |

| いくらくらいもらえるの?

(年額) ※平成26年度価格。 |

・最高で77.28万円(月額64,400円)。 ・夫婦ともに満額をもらえば約155万円。 ・加入期間によって異なる。 |

・150万円~250万円くらいの人が多い(基礎年金と厚生年金の合計額)。 ・加入期間・生年月日やサラリーマン時代の平均収入額(賞与含む)で個人差がある。 |

・160万円~270万円くらいの人が多い(基礎年金と共済年金の合計額)。 ・組合員期間・生年月日や公務員時代の平均収入額(賞与含む)で個人差がある。 |

| 何歳からもらえるの? | ・65歳から一生涯。 ・60歳から繰上げ、70歳まで繰下げの支給開始もできる。16.3 |

・生年月日に応じて段階的に61歳から65歳へと引き上げ。 ・60歳から繰上げ、70歳まで繰下げの支給開始もできる。 |

・生年月日に応じて段階的に61歳から65歳へと引き上げ。 ・60歳から繰上げ、70歳まで繰下げの支給開始もできる。 |

| インフレなどで物価が変動すると年金はどうなるの? |

・前年の全国消費者物価指数の変動率などに応じて、毎年4月分からの年金額が改定される。 ・平成26年度のスライド率は、前年10月より0.7%引き下げられ、0.961となった。 |

||

| 詳しくは・・・(照会先) | 日本年金機構の年金事務所(旧社会保険事務所) もしくは市区町村役場 | 日本年金機構の年金事務所(旧社会保険事務所) | 各共済組合の本部・支部 |

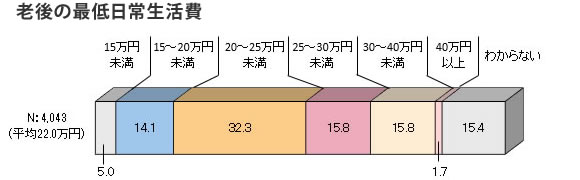

老後の生活費はいくらくらい必要と考える?

■■ 老後の最低日常生活費は平均22.0万円 ■■

夫婦2人で老後生活を送る上で必要と考える最低日常生活費は平均22.0万円となっています。

<生命保険文化センター「生活保障に関する調査」/平成25年度>

■■ ゆとりある老後生活費は平均35.4万円 ■■

また、ゆとりある老後生活を送るための費用として、最低日常生活費以外に必要と考える金額は平均13.4万円となっています。その結果、「最低日常生活費」と「ゆとりのための上乗せ額」を合計した「ゆとりある老後生活費」は平均で35.4万円となります。 なお、ゆとりのための上乗せ額の使途は、「旅行やレジャー」がもっとも高く、以下「趣味や教養」「日常生活費の充実」と続いています。

<生命保険文化センター「生活保障に関する調査」/平成25年度>

ゆとりあるセカンドライフのために自助努力が必要です

勤労世代が高齢者の生活を支える仕組みになっている現在の公的年金制度は、少子高齢化の進展により、制度の見直しが課題となっています。今後は老後の生活資金への影響が心配され、長期化するセカンドライフに向けての自助努力による計画的な資産形成が、ますます必要になります。そのための対策手段の一つとして個人年金保険が注目されています。

株式会社オフィス・エフ南大阪

〒545-0053

大阪市阿倍野区松崎町3-15-14 ジョイテル阿倍野2F

TEL 06-6628-5480 FAX 06-6628-5481